(이번 글부터는 가독성을 높히기 위해 서술식이 아닌 개조식으로 쓰겠습니다. 제가 귀찮아서 그런 건 아닙니다.)

1. 엑스코프리의 FDA 시판허가 및 미국출시

- SK바이오팜이 개발한 성인 대상 부분 발작 치료제로써 '엑스코프리 (XCOPRI; 성분명 세노바메이트 cenobamate)'가 지난 2019년 11월 FDA 품목승인 [1, 그림1]

- 2020년 5월 11일(현지시간)자에는 미국 법인 SK라이프사이언스를 통해 미국 시장에 엑스코프리 출시 [2]

Note) SK바이오팜은?

SK바이오팜 (ref: https://www.skbp.com/kor/company/overview.do)

- SK그룹 내 (주)SK의 100% 자회사

- 주요 연혁

1993년 설립 (당시 이름 신약개발연구팀)

1996년 국내 기업 최초 FDA 임상시험승인(IND) 획득 (수노시)

2005년 엑스코프리 미국 FDA IND 획득

2011년 SK바이오팜 분사

2017년 수노시 미국 FDA 신약 판매 허가 신청서 (NDA) 제출(Partner: Jazz Pharmaceuticals)

2018년 엑스코프리 미국 FDA NDA 제출

2019년 수노시 미국 FDA 신약 판매 허가 획득 / 엑스코프리 미국 FDA 신약 판매 허가 획득

2020년 수노시 유럽 EMA 신약 판매 허가 획득

2. 엑스코프리가 가지는 의의 (Feat. K-바이오의 FDA 도전기)

- K-바이오 (국내 제약 및 바이오 산업)에 있어 엑스코프리는 큰 상징성을 가진 제품

- 가장 큰 의의는 후보물질 발굴-전임상-임상-판매에 이르는 신약 개발 및 판매에 이르는 전 과정을 독자적으로 성공한 최초의 사례라는 점

- 이는 신약 개발과 제품 판매에 있어 모두 최초의 사례이기에 좀 더 세분화해서 그 의의를 살펴볼 필요가 있음

2.1. 신약 개발의 측면

- 100% 독자 개발로 후보 물질 발굴, 전임상, 임상 절차를 거쳐 FDA의 판매 승인을 얻어낸 최초의 사례

- 이전까지 FDA의 승인을 받은 국내 기업 개발 사례는 있었으나, 이는 제품 개발 중간 글로벌 제약사에 라이센스 아웃(L/O, License Out, 기술수출)하는 방식을 택하여 판매되는 과정에서 독자성을 가지진 못했음

- 엑스코프리는 후보물질 도출부터 FDA 판매승인까지 모든 과정을 진행함에 있어 따로 파트너사를 두지 않고 혼자 힘으로 성공한 사례이기에 한국 신약 개발의 역사에 있어 '신약 주권'을 획득한 중요한 사건

- 국내 신약 파이프라인이 세계적 수준을 충족한다는 것을 증명

2.2. 제품 판매의 측면

- XCOPRI는 독자적인 판매 승인 획득 뿐 아니라 유통 및 판매에 있어서도 직판 운영하는 최초의 사례

- 미국 현지에 설립한 SK라이프사이언스를 통해 직판하는 방식을 채택

- 직판이 중요한 이유는 무엇인가?

(1) XCOPRI 이전의 K-바이오 신약들

- 주로 License-Out 방식으로 FDA 판매 허가

→ 직접적인 판매에 따른 수익 실현 불가능

계약금 (upfront payment), 임상 마일스톤 (clinical trial milestone), 판매 마일스톤 (sale milestone), 경상기술료 (running royalty)등으로 파트너 사로부터 수동적 수익창출로 제한적

(2) XCOPRI의 직판

- 개발한 신약을 이용한 회사의 직접 매출 발생 가능

→ 기업 실적으로 연결 → 바이오 산업이 실제 매출을 낼 수 있는 산업이라는 것을 주식시장에 증명하는 선례가 될 것

cf) 그럼 지금까지의 국내 바이오산업에 속한 주식회사들은?

> 지금까지 많은 경우 drug, biologics에 대한 전임상 결과 언론 보도, 임상시험 착수 및 통과 소식 보도등에 의해 주가가 상승하는 모멘텀에 의존하여 시총의 증가폭이 크게 뛰는 경향

> 이는 실제 매출에 근거하지 않고 제품이 출시도 되기 전 주주들의 기대가 반영되기에,

실제 가치 대비 고평가되는 문제도 있지만,

동시에 임상 실패, 임상 오염 등의 부정적 모멘텀이 왔을 때 그 하락폭도 커질 수 있음

> 이러한 일이 반복되면 산업에 대한 투자자들의 신뢰도가 하락하여 실제 기업 가치에 대한 시장 평가가 제대로 안 이루어지게 되고 기업 자금 유동성 악화, 산업의 전반적 위축 등으로 악순환이 진행될 수 있음

> 특히 최근 인보사, 펙사벡, VM202 등의 국내 바이오기업들의 유망 아이템이 부정적 모멘텀을 맞은 상태인 시점에서 이번 사례는 투자 심리가 위축되는 것을 막아줄 것으로 기대

3. 엑스코프리 관련 정보

3.1. 엑스코프리의 적응증 및 관련 시장

(1) 적응증: 뇌전증(신경세포의 과도한 흥분으로 뇌기능이 일시적으로 마비되는 증상 / 의식소실, 발작, 경련 등 동반)

(2) 타겟 환자: 기존 뇌전증 치료제 복용 성인 환자 중 초점성 발작 환자(=부분 발작 지속적 발생) → 즉, 불응성 환자

Q. 뇌전증 치료제 불응성 환자 타깃이 중요한 이유?[ref: 3]

A. 뇌전증은 비교적 시판되고 있던 기존 치료제가 잘 먹히는 질병 종류 중 하나(처음 투여시 환자 중 약 47% 발작 증세 소실)

그러나, 최초 투여 시 발작 증세 소실이 실패한 경우, 추가 투여 시에 발작 소실되는 추가 비율이 현저히 떨어짐

이를 극복하기 위해 약물 병용투여 시 환자 반응률이 어느 정도 개선되지만 역시나 불응성 환자가 존재한다는 unmet medical need 있음

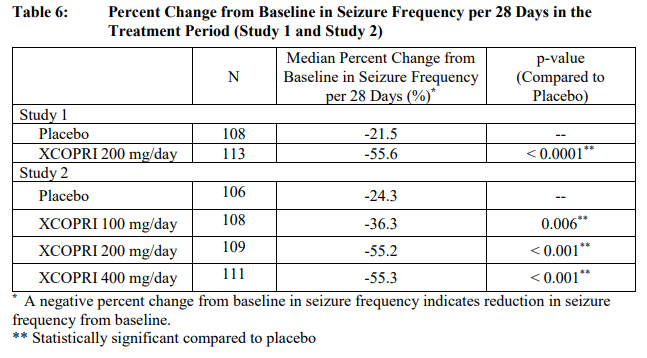

(3) 주요 임상 데이터

: XCOPRI가 승인받게 된 데에는 2개의 임상 시험 (Study 013, Study 017)에서 XCOPRI가 보인 발작 빈도의 유의미한 감소를 보였기 때문이다 [4, 그림 3].

→ 요약해보자면,

Study 1 (Study 013, 임상2a, NCT01866111)

: 총 12주간 XCOPRI 200mg/day 복용군 (55.6%)이 위약군 (21.5%)대비 복용 후 발작 소실 비율이 유의적으로 증가하는 것을 확인

추가적인 post-hoc 분석 시 XCOPRI 복용군에서 완전발작소실이 28% 확인(위약군 9%)

Study 2 (Study 017, 임상2b, NCT01397968)

: 총 18주간 XCOPRI 100mg/day, 200mg/day, 400mg/day 복용군(36.3%, 55.2%, 55.3%)과 위약군(24.3%)에서의 발작 소실 비율이 모두 유의적으로 차이가 나는 것을 확인

추가적인 post-hoc 분석을 통해 100mg/day 투여군 4%, 200mg/day 투여군 11%, 400mg/day 투여군 21%의 비율로 완전 발작 소실이 보고됨 (위약군 1%)

→ 뇌전증은 치료의 최종 목표가 발작의 완전한 소실인만큼, 농도 의존적으로 완전한 발작소실을 가져다 줄 수 있는 XCOPRI가 기존 치료제들과 차별성으로 부각됨

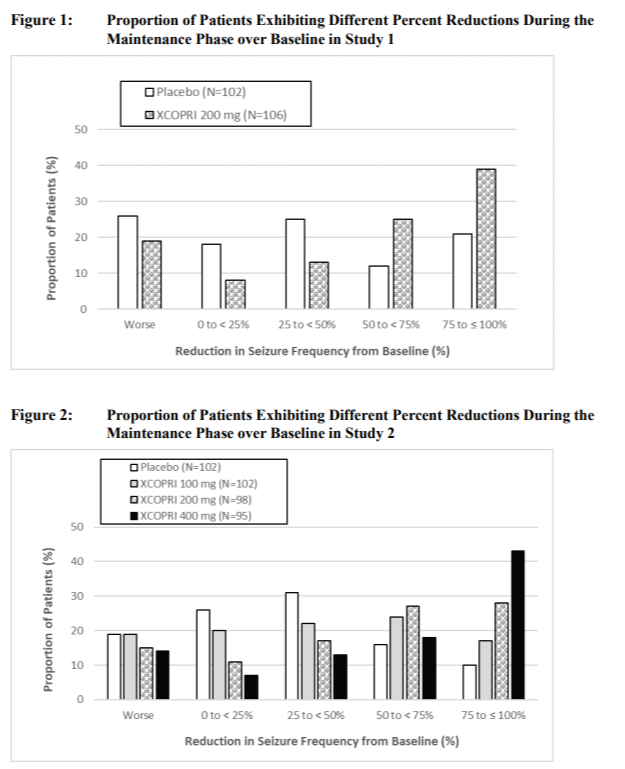

- 그림 4에서 발작 감소의 비율을 5구간으로 나누어 처리구 별 비율을 확인해봤을 때에도, Study 013과 Study 017 모두 XCOPRI (고용량) 처리군이, 발작 감소 비율이 높은 것을 확인

(4) 뇌전증 치료제 시장의 규모 [5]

- 2018년 기준 글로벌 뇌전증 시장 규모: 약 61억 달러 (약 7조 1400억원) → 2024년까지 70억 달러 (약 8조 2000억원) 규모로 성장 전망

- 그 중 가장 큰 점유율 국가는 미국: 약 33억 달러 (약 3조 8550억원, 전체의 54%) → 2024년까지 약 41억 달러 (약 4조 8000억원)까지 성장 전망

- 경쟁 약물이자 시장 점유율 1위인 UCB제약의 '빔팻 (Vimpat)'의 경우 2018년 매출액 약 13억 달러 (약 1조 5천억원)

→ 만약 미국을 비롯한 다양한 국가에서 점유율을 확보해나간다면, 엑스코프리는 국내 신약 중 최초의 global standard에 맞는 블록버스터 신약(연 매출 1조원 이상)의 사례로도 남을 가능성이 있다. (국내 제약에서는 국제적 기준과 별개로 연 매출 100억원 이상을 블록버스터로 지정했었다 [6].)

3.2. 엑스코프리 작용 기전 [7]

- 지금까지 조사한 바로는 정확한 mechanism은 알지 못함

- 유력한 가설은 전압의존성 Na+흐름 (voltage-gated sodium currents)을 억제함으로써 신경세포의 반속적 발화 (repetitive neuronal firing)를 감소

- γ-aminobutyric acid (GABA) A type 이온 채널의 양성 알로스테릭 조절제(positive allosteric modulator)*

* 양성 알로스테릭 조절제(positive allosteric modulator): 효소, 채널 등의 active site가 아닌 다른 부위에 붙어서 그 활성을 조절하는 allosteric modulator 중 활성을 증가시키는 인자

3.3. SK바이오팜의 상장?

- 2001년 후보물질 개발 시작 이후 18년만의 성공

- 앞서 말했듯 엑스코프리는 독자 개발과 직판 방식을 채택한 최초의 FDA 승인 신약 (미국 시장 출시 개시, 유럽 지역 Arvelle Therapeutics와 기술수출 계약, EMA 심사 중)

- 또한 L/O 후 FDA 승인을 받은 기면증 치료제 수노시 (Sunosi)도 보유 (한국, 중국, 일본 등 아시아 12개국에 대한 판권도 보유)

- 추가 임상 진행 중인 다수 (약 6종) 신약 파이프라인 존재 (링크: [8], 그림 5)

→ IPO 심사에 필요한 기업의 성장성, 안전성, 확장성의 측면을 모두 만족

→ 역시나 KOSPI 상장 준비 (2020. 5. 19 유가증권시장 상장을 위한 증권신고서 제출 ) [9]

- 함께 생각해야할 것

(1) FDA출시 제품들 (수노시, 엑스코프리)의 향후 판매 실적

- 생각보다 저조할 수 있음

- 뇌전증은 기존 치료제의 환자 반응성이 꽤 좋은 질병

- 기존 약물들이 쌓아온 안전성, 효과를 뛰어넘을 이익을 user들이 공감해야 함

- 냉정하게 표현하면, 기존 약물들보다 조금 더 효과가 좋은 약물이지 혁신적인 효과의 치료제라고 할 정도는 아님 (완전 발작 소실율의 증가는 분명 엄청난 이익이긴 함)

(2) 리얼월드데이터의 충분한 축적

- 미국, 유럽 중심 임상 결과라 아시아 시장 판매를 위한 동양인에 대한 데이터가 충분한지 확인 필요 (이전 임상들에서 국내 환자도 포함되어있긴 했으나, 국내 허가 등을 위해 별도의 임상실험 필요할 수도 있음)

(3) Next 신약 파이프라인의 상황

- 지속적인 cash cow 소재가 개발되어야 안정적으로 기업 주가 상승 가능

References

[1] https://news.joins.com/article/23639264

[2] http://biospectator.com/view/news_view.php?varAtcId=10302

[3] https://www.monews.co.kr/news/articleView.html?idxno=206838

[4] https://www.skbp.com/eng/news/view.do?boardSeq=453&boardCode=BDCD0002

[5] http://www.shinailbo.co.kr/news/articleView.html?idxno=1277741

[6] https://www.hankookilbo.com/News/Read/201911131475367666

[7] https://www.accessdata.fda.gov/drugsatfda_docs/label/2019/212839s000lbl.pdf

[8] https://www.skbp.com/kor/pipeline/pipeline.do

[9] https://www.yna.co.kr/view/AKR20200519170500002?input=1195m

Copyright 2020. komok’s sight All Rights Reserved.

'Biological Science > Biotech review' 카테고리의 다른 글

| [Issue] 합성생물학 관련 - 진정한 미니멀세포의 탄생? JCVI-syn3.0+126 (0) | 2021.04.12 |

|---|---|

| [Biotech review] 바이오관련 블로그 추천 - 미국 제약-바이오 주식투자 (3) | 2020.09.01 |